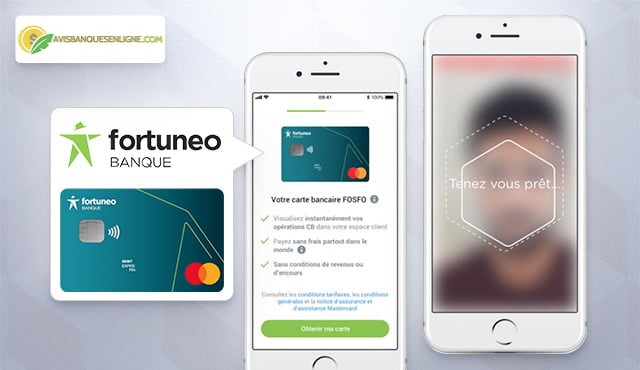

Le selfie vidéo intégré dans le parcours de souscription chez Fortuneo

La filiale Crédit Mutuel Arkéa propose une nouvelle expérience intuitive et instantanée aux futurs clients de sa formule Fosfo. Pour souscrire à votre offre de compte courant, avec une carte gratuite et sans frais à l’étranger, le client n’a besoin que de 7 minutes.

Ouvrir un compte Fosfo en 7 minutes

La banque en ligne Fortuneo facilite l’enregistrement de votre offre Fosfo. Depuis juillet 2021, l’ouverture d’un compte bancaire 100% en ligne est désormais instantanée, sous réserve d’acceptation par l’établissement. Mais l’innovation vient surtout de l’expérience intuitive qu’il propose, avec un seul justificatif d’identité à scanner ou à photographier. Aucun autre document n’est requis, puisqu’une vidéo selfie, filmée avec votre smartphone, remplace la saisie des données personnelles présentes sur la pièce d’identité.

Ouvrir un compte Fosfo avec Fortuneo ne prend que 7 minutes. La procédure 100% mobile est totalement sécurisée, mais uniquement accessible via l’application mobile banking. Le compte courant est opérationnel directement, dès que le processus de souscription est terminé, confirmé par une signature électronique. Vous n’avez pas non plus à respecter les conditions de paiement. Fortuneo ne réclame aucun virement initial émis depuis un compte hors banque.

Fortuneo cible les Millennials

L’abonné n’a qu’à attendre quelques jours pour que sa carte Fosfo l’active, en effectuant un paiement en magasin ou un retrait au distributeur automatique. Un débit attractif pour une clientèle jeune, sans doute déjà accro à une offre de compte gratuit, accessible sans conditions de revenus. De plus, la MasterCard internationale avec contrôle de solde et débit immédiat est sans frais bancaires à l’étranger.

Le titulaire du compte Fosfo gère ses finances personnelles et ses moyens de paiement depuis l’application mobile. Il est équipé de nombreuses fonctionnalités telles que la visualisation instantanée des transactions et le suivi en temps réel du solde du compte. Pour Grégory Guermonprez, directeur de Fortuneo, « les consommateurs, et en particulier les millennials, recherchent une expérience bancaire mobile intuitive et immédiate. Cette nouvelle voie innovante est une porte d’entrée idéale vers notre offre de produits et services complète, performante et hautement compétitive. »

Ouverture rapide, moins d’abandon, plus de revenus

Améliorer l’expérience utilisateur, privilégier l’intuition des processus de souscription et leur rapidité, est la stratégie à suivre par l’ensemble du secteur bancaire. Parce que ? Car les frictions provoquent un grave déficit pour les institutions. Dans une étude de 2019, la fintech irlandaise Fenergo, un fournisseur de solutions logicielles de gestion du cycle de vie des clients pour les banques d’investissement, a estimé à 3 300 milliards de dollars la perte d’argent, causée par des écarts de prix d’abonnement.

Aux Etats-Unis, les trois quarts des banques proposaient un abonnement ride de plus de 5 minutes… comme Fortuneo aujourd’hui, malgré les améliorations récentes. Cependant, les chiffres montraient une augmentation du taux d’abandon pouvant aller jusqu’à 40% pour une ouverture de compte de plus de 10 minutes en ligne et 5 minutes sur mobile. Et les analystes affirment qu’un processus fluide peut ajouter 3 à 10 % de valeur à une banque au cours de la première année.

Les solutions pour optimiser le parcours de souscription

Par rapport aux autres industries, les groupes bancaires sont limités par le respect du cadre réglementaire en matière de connaissance du client (KYC) et de lutte contre le blanchiment d’argent (AML). Cependant, les clients disent que ces points de croisement sont assez rassurants. Un rapport Deloitte recommande même que l’éducation des consommateurs « pourrait atténuer les attentes de rapidité et de complexité ».

Parmi les solutions, l’attractivité du mobile first est une bonne initiative comme le fait Fortuneo. Avec la pandémie, le recours aux services numériques à distance est devenu la norme, à condition d’y ajouter à tout moment l’éventuelle intervention humaine d’un conseiller bancaire. Autres pistes : meilleur ciblage du profil client grâce à la data, automatisation de la communication ou rationalisation des contrôles KYC.

Sur ce dernier point, l’exploitation de la biométrie et la synchronisation avec des services tiers est judicieuse. On peut citer la dématérialisation des documents, les scans de selfie comme Fortuneo ou la passerelle avec l’identifiant France Connect, créée par Boursorama Banque depuis 2019.