Les placements sans risque les plus performants sont les vieux PEL

Dans un contexte de taux bas et de krach boursier, les anciens Plans d’Epargne Logement (PEL) sont une solution efficace pour placer les excédents de trésorerie. Ce produit d’épargne ouvert il y a quelques années allie gratuité, flexibilité et rémunération avantageuse.

Des rendements au taux fixé à date de souscription du PEL

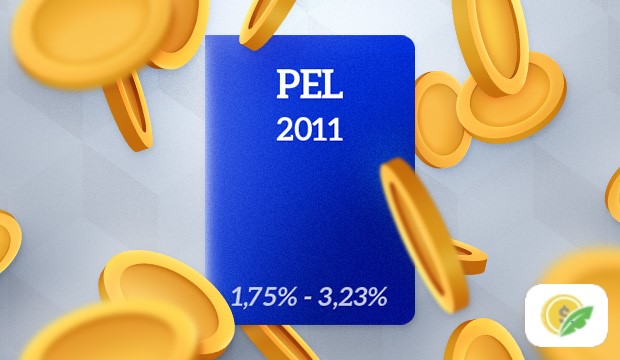

Entre 2,50% et 4,62%, c’est le rendement brut du PEL ouvert avant 2011. Une fois supprimée la taxe forfaitaire unique (PFU) de 30%, la rémunération nette oscille entre 1,75% et 3,23%. Pour rappel, le taux du Livret A et le taux du Livret de développement durable et solidaire (LDDS) viennent d’être abaissés de 0,75 % net à 0,50 % net au 1er février. Quant aux contrats d’assurance-vie en fonds euros à capital garanti, le taux moyen payé en 2019 est d’environ 1,40 %, selon les projections de Cyrille Chartier-Kastler, fondateur de Good Value for Money. Ainsi, les anciens PEL semblent être les meilleurs placements sans risque.

Ce compte d’épargne réglementé sert notamment à constituer une épargne pour l’achat d’un bien immobilier. Ouvert avant 2018, le souscripteur obtient un bon d’Etat et un prêt à taux bonifié. La seule considération est de bloquer les économies pendant quatre ans. Le grand avantage des PEL est que l’épargne continue de croître au rythme initialement fixé. Par exemple, si le régime a été ouvert entre le 16 mai 1986 et le 6 février 1994, le taux d’intérêt brut est de 4,62 %. Si le PEL a été contracté entre le 1er juillet 2000 et le 31 juillet 2003, le rendement est de 3,27 %. Du 31 juillet 2003 au 31 juillet 2015, le taux payé est de 2,50 %. Et en fait ? Un PEL ouvert à partir du 1er janvier 2018 offre une rémunération brute de 1 %, soit 0,83 % après prélèvements sociaux et 0,70 % après PFU.

Prime d’état, taxation au douzième anniversaire et produit liquide

Fermer son ancien PEL pour en ouvrir un nouveau est donc une mauvaise opération. D’autant que les anciens PEL sont taxés dès le douzième anniversaire, alors que les nouveaux PEL sont taxés dès l’ouverture. De même, les PEL de plus de douze ans n’ont pas de limite de durée, ce qui n’est plus le cas pour les PEL ouverts après mars 2011. Leur durée d’utilité est de quinze ans (hors clause contractuelle particulière). Pour tous, les fonds sont disponibles à tout moment. Toutefois, tout retrait entraîne la clôture du plan d’épargne logement.

Les versements obligatoires sont de 540 euros par an. Nourrir son PEL n’est possible que pendant dix ans. Une fois le plafond de 61 200 euros atteint ou le délai maximum de paiement échu, les paiements sont impossibles. Cependant, l’épargne continue de générer des intérêts pendant cinq ans pour ceux ouverts au 1er mars 2011, à vie pour les autres. A noter que les PEL post-2011 se transforment en livrets d’épargne classiques à la quinzième année.

En cas de décès du souscripteur, l’héritier a la possibilité de conserver le PEL et même de le cumuler s’il le possède déjà. Toutefois, le PEL hérité doit être âgé de moins de dix ans à la date du décès du titulaire. Le bénéficiaire s’engage alors à honorer les engagements du défunt. Si personne ne récupère le PEL, le plan est clôturé. Mais pour qu’il ne tombe pas en rétractation, l’héritier a tout intérêt à ouvrir un compte courant dans la banque où est logé le PEL, voire à le transférer dans sa propre banque.